目次

老後資金問題を解決するためには、各種の制度を知っておこう

資産形成で重要なことは、目的に合わせた適切な手段を組み合わせることです。

iDeCo、NISA、国民年金、国民年金基金を今回は比較して説明していきます。

iDeCo(個人型確定拠出年金)

自分で拠出金額を決め、その資金を運用する私的年金制度。

運用先は投資信託や定期預金などから選択可能。

拠出金は全額所得控除の対象となるため、所得税や住民税の節税効果がある。

運用益も非課税。

受け取り時も退職所得控除や公的年金等控除が適用される。

NISA(少額投資非課税制度)

少額から投資でき、その運用益が非課税となる制度。

一般NISAとつみたてNISAの2種類がある。

一般NISA:新NISAでは、年間360万円(つみたて投資:120万円、成長投資:240万円)まで投資が可能。

非課税期間の延長、非課税期間が恒久化され、従来のような年限制限がなくなる。

生涯の非課税枠は1,800万円。

国民年金

日本国内に住所を有する20歳以上60歳未満の全ての人が加入義務を持つ公的年金制度。

基礎年金として、老齢基礎年金、障害基礎年金、遺族基礎年金がある。

国民年金基金

国民年金の上乗せ部分として設けられた私的年金制度。

主に自営業者やフリーランスが対象。

自分で掛金を設定し、年金受給額を確保する。

大きく分類すると

iDeCoは、老後資金目的(ストックキャッシュ)

国民年金、国民年金基金は終身の年金(フローキャッシュ)

NISAは、特定目的のために貯める資金です。

それぞれの制度の資金振り分けの優先順位を意識しておこう

以下の表は30年間掛け金を掛けたシミュレーションの評価表になります。

国民年金は40年で計算、90歳まで生存

※節税効果は収入などによって変動するため、平均値

※iDeCoの推定利回り4%、NISA4.5%で計算。NISAは1800万円上限

※iDeCo23000円、年金基金40000円に設定、NISA月10万円

※厚生年金は所得で変動するので比較対象から除外

期待リターンだけ見るとNISAが飛びぬけているように見えますが、その理由は掛け金が多いからです。

国民年金の3号が掛け金なしで、リターンを得ることができますが、3号で年金基金に加入できないなどのデメリットも存在します。

今現在の平均寿命は82~85歳ですが、年々延伸していっていますので、90歳でシュミレーションしています。

国の制度は優遇措置があり、所得税/住民税が軽減されます。

そのため、リターンを率で並べると

1位:iDeCo(240%)

2位:国民年金(218%)

3位:国民年金基金(130%)

4位:NISA(128% ※ただし、上限達成後運用継続すれば171%)

掛け金が低い制度程、期待リターンは高くなる傾向にあるようです。

年金→iDeCo→NISA/国民年金基金で、資金振り分けを考えていくとよさそうですね。

年金は妻(夫)を扶養に入れたほうがお得ですか?1号と3号の違いについて

配偶者を扶養に入れるかどうかは、経済的なメリットや将来の年金受給額に影響するため、重要なポイントです。

ここでは、配偶者を扶養に入れるメリットと、国民年金の1号被保険者と3号被保険者の違いについて詳しく説明します。

配偶者を扶養に入れるメリット

社会保険料の免除

扶養に入れられた配偶者(3号被保険者)は、国民年金の保険料を自分で負担する必要がありません。

保険料は夫(または妻)の会社が負担します。

健康保険料の負担軽減

健康保険の扶養に入ることで、健康保険料が軽減される可能性があります。

配偶者が被扶養者として健康保険に加入する場合、その配偶者の保険料は不要です。

所得税や住民税の軽減

配偶者控除や扶養控除が適用されることで、所得税や住民税が軽減される場合があります。

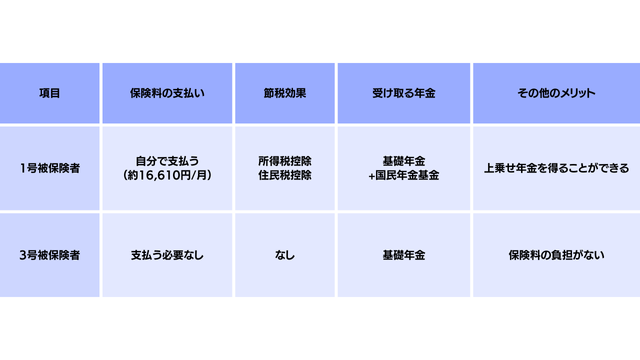

国民年金の1号被保険者と3号被保険者の違い

1号被保険者

対象者:自営業者、フリーランス、学生、無職の人など

保険料の支払い:自分で国民年金保険料を支払う必要がある(2024年度の場合、月額約16,610円)。

年金額:将来的に受け取る年金は、自分が支払った保険料に基づく。

メリット:1号被保険者は国民年金基金に加入することで上乗せ年金を得ることができる。

3号被保険者

対象者:会社員や公務員の被用者の配偶者で、年収が130万円未満(配偶者が加入している健康保険の扶養に入っている場合)で、20歳以上60歳未満の人

保険料の支払い:自分で国民年金保険料を支払う必要はなく、夫(または妻)の加入している厚生年金から負担される。

年金額:将来的に受け取る基礎年金額は1号被保険者と同じく、満額の基礎年金(2024年度の場合、年額約78万円)が受け取れる。

メリット:自分で保険料を支払う必要がなく、将来的に一定の年金を受け取れる。

3号では、年金の上乗せである年金基金に加入できません。

夫婦2人の年金収入だけでは老後が不安であるという人は、あえて1号を選択し、年金基金に加入するということも考えられます。

年金基金のメリットの一つに、本人口座だけでなく、生計を同じにする夫または妻の口座から引き落としができ、所得税/住民税控除を受けることができることがあります。

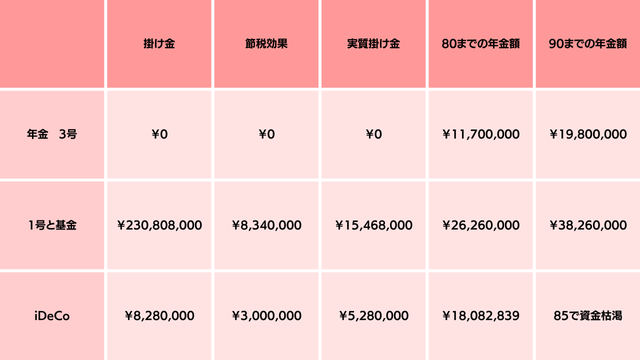

年金3号と年金1号及び年金基金とiDeCo比較表

※年金基金は30歳で加入 月4万円、iDeCo2.3万円

年金は1号も3号も終身ですが、月に67000円前後です。

配偶者の年金と併せて平均22万程度と言われています。

昨今の長生きリスクや離婚率の高さから考えると年金だけで将来設計を考えておくと一抹の不安を覚えてしまいます。

iDeCoは、60歳まで払い込んだ後、月6万円取り崩しながら運用に回すと25年ほど資金維持できます。

リターンはいいのですが、終身ではないため、あくまでも上乗せの立ち位置になります。

4人に一人が100歳以上になる社会もそこまで来ていますので、現役時に安心できる労働資金設計が必要となります。

年金・基金/iDeCo/NISAでも足りない場合は、その他の投資や勤労期間を延ばす

すべての制度を活用しても、老後資金に不安がある場合は、就労期間を延ばしましょう。

月に10万円の副業やアルバイトを65歳から5年間続けると、600万円の収入となり、老後資金の減少を避けることができます。

60歳で定年を希望される人も多いと思いますが、60歳~65歳が一番、老後資金を減少させやすい期間です。

今ままで頑張ってきたご褒美に、せっかくだからなどと、旅行・マイホームのローンの一括返済、家の修繕、車の買い替えなどを行うと数百万単位で消費してしまうことになります。

現役時代の生活レベルはなかなか落とせないものです。

40万円程度で生活していた世帯が月に20万円程度となると約半分に生活レベルを落とさなければなりません。

シュミレーションで挙げた制度をすべて活用すると65歳以降の収入が40万円前後となりますので、生活レベルをスライドさせることが可能です。

しかし、60歳から65歳までの5年間の年金受給がない期間は、20万円前後の収入となるため、5年間で1200万円を生活するだけで失ってしまうのです。

現役時も生活レベルを上げすぎない、国の制度をフル活用して老後資金計画を行う。

健康を意識して健康寿命を延ばし、就労期間を延ばしていく、このように今から意識して20年後30年後の生活を防衛していかなければなりません。

現在の若年層は、社会保障費の圧迫で不利だと言われますが、新NISAなどあらたな制度も設けられています。

制度を理解し、自らのライフ設計を長期的な目線で考えていきましょう。

スタッフのための金融リテラシー講座【第1回】年金制度をわかりやすく解説

スタッフのための金融リテラシー講座【第2回】キャストに資産形成のアドバイジング