Blog

スタッフのための金融リテラシー講座【第1回】年金制度をわかりやすく解説

目次

平均寿命の延長による老後の漠然とした不安を解決したい

現状の社会では、老後の漠然とした不安は誰しもが感じることではないでしょうか?

【2019年】老後2000万円問題

金融庁の金融審議会「市場ワーキング・グループ」の報告書で「老後の30年間で約2,000万円が不足する」と発表されて話題になった問題がありました

夫婦2人でゆとりのある老後を起こるためには月額26万円必要とわれるもので、年金の平均受給額と比較して、月4.5万円不足し、65歳以降30年間生きると約2,000万円不足するといった内容です。

まぁ毎月5万円ほど節約したり、65歳以降も月5~10万円程度アルバイトしたり、65歳以降も投資信託で資産運用し、取り崩しながら資金の延長を図るという手法もありますので、一概に言えることではありません。

この発表のときのインパクトはかなりのもので、財務大臣の麻生太郎さんがレポートの受け取りを拒否するといったシーンも印象的でした。

2024年の新NISAを含め、貯蓄から投資へとマインドが大きく変化したことの要因の一つとなっているのではないでしょうか?

公的年金制度の概要とは?実はとってもお得な投資制度

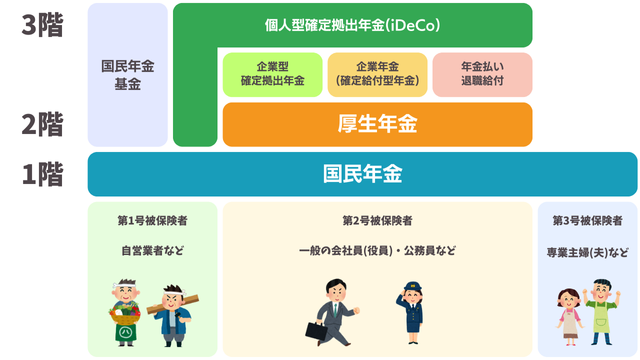

日本の公的年金制度は、主に以下の3階建てで構成されています。

1階部分:国民年金

対象者:すべての日本人(20歳以上60歳未満の国内在住者)

内容:基礎年金(老齢基礎年金)

保険料:定額(月額16,610円 ※2024年度)

2階部分:厚生年金

対象者:会社員や公務員など

内容:老齢基礎年金 + 報酬比例部分(老齢厚生年金)

保険料:給与に連動(労使折半)

厚生年金保険料:年収の約18.3%(労使折半前)

※グローアップグループは安心の厚生年金保険料を納めているグループです。

3階部分:企業年金・私的年金

対象者:任意加入(企業や個人が加入)

内容:企業年金、個人年金保険、iDeCoなど

公的年金制度がお得な理由

①税制優遇

所得控除:公的年金の保険料は全額が所得控除の対象となり、所得税や住民税が軽減されます。

特に厚生年金は労使折半のため、個人の負担が半分になります。

非課税運用:年金保険料は非課税で運用され、将来の受給額も税制上の優遇があります。

社会保障費も各種の税金も年々上がっていっています。

所得税や住民税の抑制のためにも3階建て部分を利用することが望ましいでしょう。

②確定給付型の安心

確定給付:特に国民年金や厚生年金は、一定の年齢に達すると確実に給付される確定給付型です。

市場の変動に左右されず、安定した収入が確保できます。

1階2階部分には、物価スライド制度があり、少ないながらもインフレ対応がされています。

3階建てについては、確定拠出年金は、そもそもインフレ時に有利になり、確定拠出年金は、デフレ時に有利になる制度です。

3階建て部分については受給開始が60歳から選べます。

65歳の正式受給開始までのつなぎの資金としても期待できます。

③長寿リスクへの対応

終身年金:公的年金は終身年金であり、長生きすればするほど受給額が増えるため、長寿リスクに対応できます。

長生きすればするほどお得になる制度です。

現在の健康寿命は72歳ほどとなり、平均寿命は82~85歳です。

医療の発達や健康意識の高まりで今後も長くなる傾向にあるでしょう。

④社会保障としての役割

障害年金や遺族年金:公的年金には老齢年金だけでなく、障害年金や遺族年金も含まれています。

これにより、万が一の際にも生活の支えとなります。

また、年齢差のある夫婦の場合、条件にもよりますが、配偶者が65歳になるまで、加給年金が支給されます。年額で40万円ほどです。

公的年金制度は、税制優遇や確定給付型の安心感、長寿リスクへの対応など、多くのメリットがあります。

特にリスクの低さと長期的な視点での福利効果を考えると、「お得な投資制度」と言えるでしょう。

金融インフルエンサーが推奨するiDeCoや他の投資商品と組み合わせることで、さらに安定した老後の生活を設計することができます。

現在の年金制度は破綻するのか?どれだけ持つかシュミレーション!

年金財源の構成

日本の公的年金制度の財源は主に以下の3つから成り立っています。

保険料収入:被保険者とその雇用主(労使折半)が支払う保険料。

国庫負担:政府の一般会計からの拠出。国民年金の基礎年金部分については、財源の半分が国庫負担です。

年金積立金の運用益:厚生年金と国民年金の積立金を運用して得られる収益。

年金積立金の運用

日本の年金積立金はGPIF(年金積立金管理運用独立行政法人)が管理・運用しています。

GPIFの運用実績と今後の見通しについて考察します。

GPIFは、国内外の株式、債券、不動産など多様な資産に投資し、長期的な視点で運用を行っています。近年の運用実績は比較的良好で、運用益が年金財政の支えとなっています。

GPIFの資産と運用益、年金収入と年金支払額に基づくシミュレーションを行うためには、以下の仮定とデータが必要です。

GPIFの資産総額: 現在のGPIFの資産総額。

年金収入:毎年の保険料収入と国庫負担額。

年金支払額:毎年の年金給付額。

運用利回り:年間5%の利回りを仮定。

人口動態の予測:将来的な被保険者数と受給者数の推移。

GPIFの資産総額:約200兆円(2023年時点の推定値)

年金収入

保険料収入:約50兆円/年

国庫負担:約15兆円/年

合計:65兆円/年

年金支払額:約60兆円/年

GPIFの資産と運用益、年金収入と年金支払額に基づくシミュレーションを行うためには、以下の仮定とデータとします。

GPIFの資産総額:現在のGPIFの資産総額。

年金収入:毎年の保険料収入と国庫負担額。

年金支払額:毎年の年金給付額。

運用利回り:年間5%の利回りを仮定。

人口動態の予測:将来的な被保険者数と受給者数の推移

2023年の労働人口は6925万人、65歳以上は3625万人となっています。

65歳以上の労働人口912万人 労働人口の13.6%で年々ウェイトが高まっています。

【2024年】70歳定年(改正高年齢者雇用安定法)の努力義務

2040年までは年1%ペースで65歳以上の人口が増加

労働人口は、2040年までは現状の数値を維持、高齢者の就業数増加、女性の厚生年金加入者増加、外国人労働者の増加。

・2040年まで年1%程度、日本の総人口は減少

・2040年からは年1%、65歳以上の人口が減少、日本の総人口は今後2%

・2050年の労働人口は5300万人予測、65歳以上年齢は3700万人、総人口9800万人

今後、30年間の人口動静および、労働人口の変化により、年金財政は大きく影響をうけるのです。

少子高齢化の現状では、年々社会保障費の負担大きくなります。

労働人口をいかに増やし、年金支払額を抑制するかで、年金財源の延命ができます。

利回り4~5%での運用実績であれば、年金財源は、40~50年で枯渇します。

しかし、ご安心ください!

アベノミクスは、富裕層を幸せにした、年金運用はどうか??

GPIFの2023年の運用実績は、円安/株高により+45兆円です。

過去最高を更新した株高を追い風に、直近5年間の年金積立金の運用収益は19年時点の想定の約6倍

引用元:2023年度の運用状況 | GPIF年金積立金管理運用独立行政法人

2001年からの運用実績平均は4.43%ですが、アベノミクス以降14年に株式の比率を従来の24%から50%まで引き上げる変更を行いました。

10年間の収支は90兆円ほど資産を積み上げています。

この話を要約すると、年金財源の株式市場での大博打を行い、資産を3倍にしたということでしょうか??

20年に外貨建て株式・債券の比率を4割から5割まで拡大するなど、株高や円安による恩恵を受けやすい資産構成となっています。

年金財源だけの1面を切り取れば、円安誘導したほうが、儲かってしまうことになります。

想定利回りは1.7%で設定しているのですが、コロナ禍以降の利回りは20~30%という驚異的な数値なっています。

2023年度第2四半期の運用資産額は、220兆円規模に上るなど世界最大級の機関投資家に位置付けられています。

現時点で投資・資産運用対象としている(国内債券、国内株式、外国債券、外国株式、不動産、インフラストラクチャー、プライベートエクイティ)以外の低流動性資産として、暗号資産(仮想通貨)ビットコイン(BTC)や金も投資候補としてアイディアを募集しています。

※募集期間は、2024年4月19日(金)までで終了。

個人の新NISAの含み益も、GPIFの運用実績も同じ仕組みです。

外国株式/外国債券やS&P500に連動した投資商品と円安の効果による要因が大きいでしょう。

この視点で見ると、行き過ぎた円安介入も、利益確定の外貨売りではないかと勘繰ってしまいますね。

実際に2024年4月29日と5月2日に5兆円、3兆円規模でも円買い介入時の含み益だったものの実際の利益を推定すると2兆8億円程度となります。

日銀のETF買い入れ実績からの含み益は2024年4月時点で30兆円となります。

庶民が円安によるコストプッシュ型のインフレに悩まされている状況の中で、政府・日銀、年金財源も大きな利益をあげていることになります。

円安傾向を止めるための利上げ、ゼロ金利政策の見直しなどのタイミングが叫ばれている中で、日本の財務体質は着々と改善されています。

このような規模の大きな金融経済の流れをみると、年金制度3階部分を活用することが老後の資産形成のカギとなることでしょう。

iDeCo、企業型DCなど、リスク運用と節税効果の理解を深めていきましょう。