目次

できるスタッフは、キャストの金銭的な問題を解決する

風俗スタッフは、顧客を2つの視点で考えなければなりません。

実際に遊んでいただける男性顧客とお店に在籍してくれる女性キャストです。

金銭的な対価は、男性がお支払いいただきますが、女性キャストは労働リソースを提供していただいております。

男性顧客は、潤いやストレス解消のために好みのキャストや希望の体験を求め、女性キャストは経済的な成功、金銭的な制約でできなかったことや夢を実現します。

双方のマッチングにおいてのプロデューサー兼ディレクターとしての役割を風俗スタッフには求められるのです。

女性に経済的な成功をもたらすスタッフとして、金融リテラシーを向上させるよう努力していきましょう。

年代別やライフスタイルによって抱えている問題は違う!?

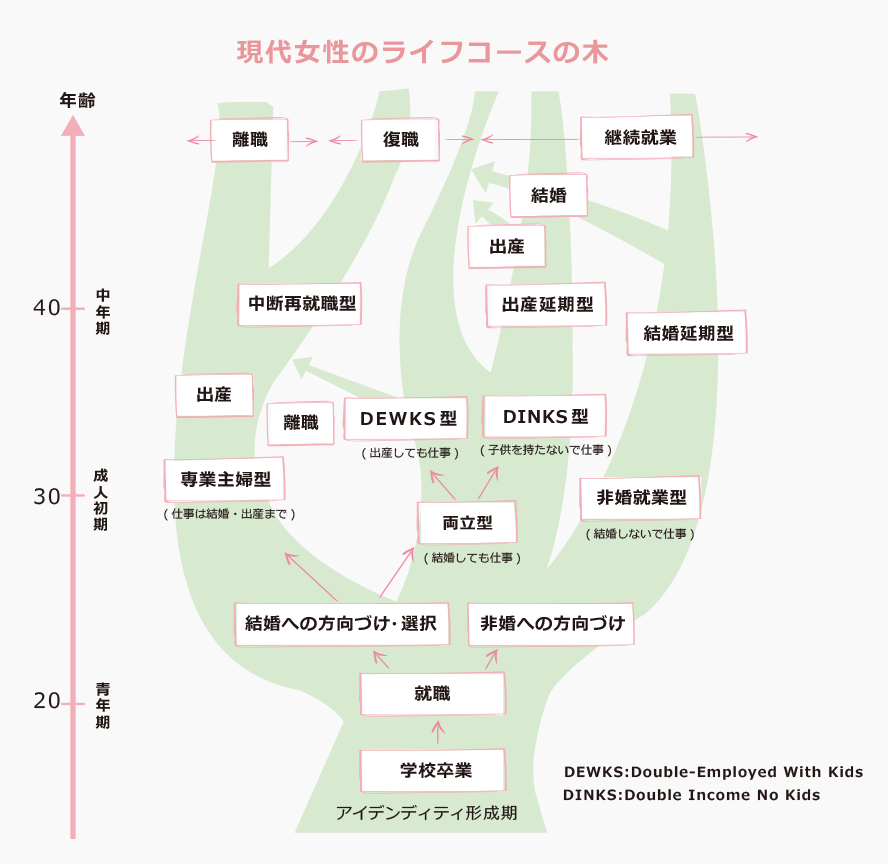

女性の金銭的な問題をステージごとに分解してみると

・返済ステージ(奨学金/クレジットカード/各種ローンなど)

・生活向上ステージ(旅行/留学/転居/貯金/美容/車購入/学資/ペット/趣味など)

・資産形成ステージ(NISA/iDeCo/投資信託/暗号通貨/FXなど)

20代前半では、返済ステージや、生活向上ステージが多く、30代40代に入ると資産計ステージや親の介護など新たな問題へ変化していきます。

その問題は、家族構成によっても異なり、単身世帯、シングル子育て世帯、夫婦2人世帯などで、お金に対して価値観、優先的な使い方が変わります。

女性ひとりひとりのライフコース、現在の状況を理解、把握し、適切なアドバイジングを心がけましょう。

引用元:現代女性のライフコースの木 | doda(デューダ)

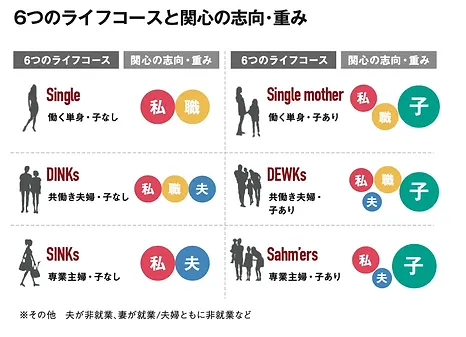

6つのライフコースと関心の志向・重み | 女性インサイト総研HERSTORY(ハー・ストーリィ)

上記の6つのセグメントで、共感する言葉、適切なアドバイス、事例の話などが異なってきます。

シングルマザーは子どもの話に関心が高いですが、DINKs / SINKs世帯は子どもの話を避けたいと思っています。

図表でわかるように、私や夫が中心となるか子が中心となるかで、大きく2つに分けられます。

その中でも共通する話題は、現在の収入増加と将来の漠然とした不安の解消です。

将来に渡ってのお金の問題解決を提案できるスタッフになろう

将来に渡ってお金の問題を解決できるスタッフになることで、独自性をもったスタッフになれます。

意識することは起点(現状)→終点(なりたい私 / 願望・ビジョン)です。

女性が今後、どのような人生を送りたいのか?どんな体験・生活をしたいのかによって、行動計画やアドバイスが変わります。

中には将来のことを考えたくない、今が楽しければいいやと思う女性もいるでしょう。

しかし、皆、相応に年を重ねていくのです。

今の生活が延々に続くことはありえません。

一昔前は、収入の50%は貯金に回し、生活レベルを上げすぎないようにアドバイスしていましたが、国家を上げて貯蓄から投資へ向かっている資産倍増計画の現在は、そうもいきません。

金融リテラシーを向上させ、適切なアドバイジングも求められているのです。

幸いなことに、投資シュミレーションツールや複利計算サイトなど便利なツールが増えています。

金融庁:つみたてシミュレーション

金融庁:ライフプランシュミレーター

この業界で働くキャストは成功すれば1500万程度稼ぐことが可能です。

NISA上限額いっぱい月30万を積み立てるとしてシュミレーションしてみます。

毎月:30万円(年間:360万円)

想定利回り:5%

積立期間:5年間

元本:1800万円

5年間で総資産は2040万円、運用益は240万円(※非課税)です。

こちらで得た資産の利回りをiDeCoの積み立てで運用します。

毎月:6.8万円(年間:81.6万円)

※運用利回り4%場合は持ち出し0でOK

想定利回り:4%

積立期間:30年

元本:2448万円

※実際には所得・住民税減税効果がありますので、150~380万程度は安価になります。

運用収益2272万円(※非課税)60歳で受け取る場合は一時所得。

退職金控除あり。

総資産は4720万円+2040万円で6760万円となります。

安心・パラダイスな老後が待っています。(*’▽’)

キーワードは、複利の力、長期間積み立て、非課税の3つです。

若年層からも稼げるビジネスなので、この3つのキーワードが輝くのです。

もちろん、非課税枠以外での資産運用もおすすめです。

非課税枠を使い切ったら考えましょう。

非課税枠は家族構成で、いくらでも増やすことができます!

アラサー女性の資産形成の考え方や提案

28歳みさきさん(仮名)の女性の資産形成について考えてみましょう

みさきさん

OL:年収360万円

家族構成:シングル単身 一人暮らし

金融資産:80万円 貯金のみ リスク資産なし

結婚願望あり

奨学金の返済:32歳まで 18500円

彼女の今後起こりうるライフイベント

32歳:結婚 200万円

34歳:第一子出産 50万円

36歳:マイホーム購入頭金 400万円

37歳:第2子出産 50万円

38歳:自家用車 購入 350万円

48歳:自家用車 買い替え 250万円

49歳:第一子 高校入学 50万円

50歳:マイホーム 修繕 100万円

52歳:第一子大学入学 第2子高校入学 200万円

55歳:第2子大学入学 150万円

56歳:第1子 就職

58歳:自家用車 買い替え 250万円

59歳:第2子 就職

60歳:夫 定年 継続雇用で収入減少

60歳:マイホーム修繕 100万円

62歳:親の介護 及び援助 120万円

65歳:年金受給開始

このように一般的なライフイベントだけでも2270万円となり、こちらに学習塾などの教育資金、大学中の子供への仕送りなどを考えると500万円~1000万円上昇します。

さらに、不慮の事故や病気、会社の経営不振などのネガティブな事案が発生すると収入の減少などを招いてしまい、いくら貯金があっても間に合わないということにもなりかねません。

直近のライフイベントとして、32歳に結婚する際に、200万円必要です。

現状の貯蓄額が80万円ですので、120万円必要です。

1年間で30万円の資産増加ペースになります。

年収360万円の手取りは、24万円です。

単身でアラサーの女性の平均支出額は178,000円こちらに18,500円の奨学金の返済があります。

196,500円支出ですので4万円前後残ることになります。

貯蓄も十分可能ですが、ちょっと油断して旅行などをしたりすると、一気に貯金が減ってしまいます。

金銭的な制約が多い生活を余儀なくされるでしょう。

この場合は、従来ならば、本業での収入を増加させるか、副業で稼ぐか、節約するかになります。

できるスタッフは、このように提案します。

「副業で月に15万~20万稼ぎましょ、そのうちの5~10万円は趣味や買い物、旅行などライフスタイルの向上に使いましょう。頑張りすぎず、続けていくことが大切ですよ。10万円は資産形成で積み立てNISAを考えられてはどうでしょうか?」

推定利回り5%とすると、目標の4年後は530万円の資産形成ができています。

300万円以上残りますので生活防衛資金も得ることができています。

もちろん、もっと多くの投資資金があれば、さらに大きなリターンが期待できます。

ライブイベントには金銭的な消費がつきものです。

お金と時間(期間)を考えてどれくらい必要なのかを計算していきましょう。

お金に振り回される人生よりも適切な距離感で、ストレスの少ないライフプランを考えていきましょう。